Newsletter

Newsletter

Które spółki dają największą dywidendę

Rok 2012 był na warszawskim parkiecie rekordowy pod względem stopy dywidendy. Obecny nie powinien być dużo gorszy. Szczęśliwcy mogą liczyć na sowite wypłaty, bijące na głowę lokaty bankowe.

Od kilku lat nasz rynek kapitałowy w przyspieszonym tempie odrabia dystans wobec tych najbardziej rozwiniętych. Także w kwestii polityki dywidendowej spółek oraz udziału dywidend w zyskach inwestorów. Spora w tym zasługa dwóch czynników. Pierwszy to agresywna postawa skarbu państwa wobec udziału w zyskach największych spółek, w których ma głos decydujący. Drugi to bardzo dobre wyniki finansowe, jakie nasze firmy osiągały w ostatnich latach. Do systematycznego dzielenia się zyskami z akcjonariuszami przekonuje się coraz większa liczba spółek. Ta tendencja ma charakter trwały, choć może ulegać czasowym wahaniom, wskutek czynników koniunkturalnych, dotyczących zarówno całego rynku, jak i poszczególnych firm.

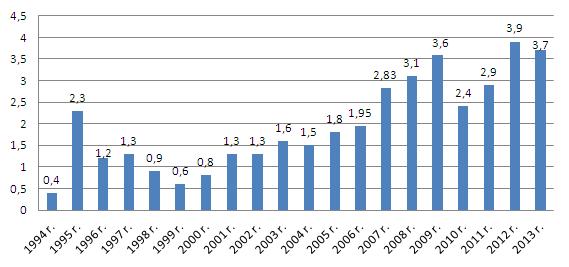

Stopa dywidendy dla ogółu spółek notowanych na GPW

(w proc., liczona średniorocznie)

Źródło: oficjalne statystyki GPW.

Systematyczny wzrost stopy dywidendy powoduje, że inwestycje w akcje stają się coraz bardziej konkurencyjne w porównaniu do innych form oszczędzania czy inwestowania, takich jak lokaty bankowe czy kupno obligacji skarbowych. Na rosnącą atrakcyjność akcji wpływa zarówno długoterminowa tendencja obniżania stóp procentowych w Polsce, ale także aktualny cykl w polityce pieniężnej banku centralnego. Oba te czynniki powodują, że stopa dywidendy staje się czynnikiem, który w najbliższych miesiącach może w istotny sposób wpływać na decyzje inwestorów, a więc decydować o kierunku przepływu kapitału między poszczególnymi segmentami rynku finansowego. Oprocentowanie najbardziej popularnych obligacji detalicznych wynosi obecnie

3,5-4 proc., co w porównaniu z ubiegłoroczną stopą dywidendy, sięgającą 3,9 proc. staje się coraz mniej atrakcyjne.

Nie należy przy tym zapominać, że rynki akcji i obligacji są konkurencyjne względem siebie jedynie w ograniczonym stopniu. Buforem ograniczającym przepływ kapitały między nimi jest stosunek poszczególnych grup inwestorów do ryzyka. Dla pewnej części z nich bariera między akcjami a obligacjami jest nieprzekraczalna ze względu na awersję do ryzyka, dla innej płynna, w zależności od kształtowania się proporcji ryzyka i zysku w obu segmentach.

Konkurencyjność oprocentowania lokat bankowych i odsetek z obligacji skarbowych należy porównywać nie tyle z nieco abstrakcyjną średnią stopą dywidendy, ale z konkretnymi „ofertami” tego typu, które są dostępne na rynku. Wśród tych ostatnich nie brakowało w ubiegłym roku super okazji. Można było znaleźć kilkadziesiąt spółek, w przypadku których stopa dywidendy sięgała 5-7 proc. W przypadku takich tuzów jak KGHM, PZU, czy Telekomunikacja Polska wynosiła ona nawet od 8 do kilkunastu procent.

Czynnikiem ograniczającym ryzyko związane z realokacją kapitału w kierunku rynku akcji jest nie tylko zwiększająca się stopa dywidendy, ale także przewidywalna i konsekwentna polityka dywidendowa poszczególnych spółek. Za wyjątkiem graczy lokujących kapitał w fundusze typu ETF, uwzględniające dywidendy z całego obejmowanego przez nie segmentu rynku, inwestorzy muszą podejmować indywidualne decyzje, związane z kupnem akcji konkretnych firm kuszących dywidendą.

Kuszenie nie powinno jednak przesłaniać istotnych czynników ryzyka z tym związanych. Bardzo dobry przykład tego zjawiska dostarczyła Telekomunikacja Polska. Spółka od kilku lat deklarowała i realizowała jasną politykę dywidendową. Posiadacz jej akcji mógł co roku liczyć na 1,5 zł wypłaty z tytułu udziału w zyskach firmy. Stopa dywidendy, uwzględniając wahania kursu akcji, wahała się od 8 do 10 proc. Kurs akcji, po korekcie związanej z wypłatą dywidendy, szybko wracał do poprzedniego poziomu. Łatwo więc było zastosować długoterminową strategię inwestowania w papiery telekomu. Strategia ta jednak niespodziewanie załamała się po ogłoszeniu w ubiegłym roku zmiany polityki dywidendowej, czyli zamiaru ograniczenia wypłaty z zysku do 1 zł na akcję. Skutkiem było około 20 proc. tąpnięcie kursu i, jak się wydaje, trwałe ustalenie jego poziomu na niższym poziomie. Co ciekawe, w tych nowych warunkach, czyli kursie akcji, oscylującym w okolicy 12-13 zł i 1 zł wypłacie z zysku, stopa dywidendy nadal pozostaje na bardzo atrakcyjnym poziomie 7,5-8 proc. Jednak inwestorzy od lat wierni spółce i jej polityce wciąż są ubożsi o około 20 proc.

Lekko zawiedzeni mogą czuć się posiadacze akcji Emperii, która wypłaciła w 2012 r. rekordowo wysoką dywidendę 56,4 zł na akcję, czyli około połowę ówczesnej wartości akcji. O taką samą kwotę został skorygowany kurs akcji spółki po upływie daty ustalenia prawa do dywidendy. I na podobnym, skorygowanym poziomie, pozostaje do dziś. Efekt jest taki, że inwestor, który kilkanaście miesięcy temu posiadał akcję Emperii o wartości rynkowej około 110 zł ma obecnie akcję o wartości 58 zł i wspomnienie po 56 zł dywidendy.

O zawodzie nie mogą mówić długoterminowi posiadacze akcji PZU. Ubezpieczyciel wypłacił im za 2011 r. 22,43 zł dywidendy, czyli około 7 proc., a kurs papierów poszybował od tego czasu mocno w górę. W tym roku mogą liczyć na powtórkę, przynajmniej jeśli chodzi o nominalną wysokość dywidendy.

Z dreszczykiem emocji muszą się liczyć akcjonariusze KGHM. Co prawda po ich stronie jest skarb państwa, który podobnie jak w poprzednich latach, będzie dążył do przekazania jak największej części zysku do podziału, ale przedstawiciel zarządu spółki przedstawił radzie nadzorczej propozycję zerowej dywidendy, czyli pozostawienia całości zysku w spółce. Taka rozbieżność zdań zdarza się rzadko i choć można zakładać, że skarb państwa dopnie swego, to wysokość dywidendy pozostanie zagadką aż do dnia walnego zgromadzenia, na którym zostanie uchwalona.

Jak dowodzą dane statystyczne dotyczące dojrzałych rynków, przychody z dywidend stanowią w długim okresie istotny udział w całości zysków, osiąganych z inwestycje w akcje, sięgając około 50 proc. Na naszym rynku na podobne proporcje przyjdzie jeszcze trochę poczekać. Wszystko idzie jednak w tym samym kierunku.

Roman Przasnyski, Open Finance

Nowy program Republiki zyskuje widzów

Nowy program Republiki zyskuje widzów  Play: klienci UPC Polska najczęściej migrują do pakietu Max

Play: klienci UPC Polska najczęściej migrują do pakietu Max  Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody

Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody  Tak ogląda się nowy cykl Stanowskiego w Kanale Zero

Tak ogląda się nowy cykl Stanowskiego w Kanale Zero  Dotychczasowy głos Google Maps o poranku w Radiu 357

Dotychczasowy głos Google Maps o poranku w Radiu 357

Dołącz do dyskusji: Które spółki dają największą dywidendę